Корзина пуста

Анализ цепочки ценностей компании

Наведите на картинку для увеличения

Что такое цепочка ценностей

В 1985 году, Майкл Портер представил в своей книге «Конкурентное преимущество» базовую модель цепочки ценностей, которая позволяет выявить потенциальные источники конкурентного преимущества. Он разделил производственный процесс компании на основные и вспомогательные виды деятельности, которые повышают ценность конечного продукта. Такой подход позволил проанализировать издержки по каждому стратегически важному процессу для снижения затрат или увеличения дифференциации. Цепочка ценностей показывает, на каком этапе производственного процесса зарабатывается прибыль, а на каком моменте она теряется.

Общая ценность услуг компании измеряется выручкой, которая определяется объемом предоставленных услуг и назначенной ценой. Фирма, которая добивается конкурентного преимущества за счет дифференциации, будет выполнять свою деятельность лучше, чем конкуренты. Если компания способна производить продукцию по более низкой цене без потери качества, она может сделать ставку на низкие цены с целью завоевания большей доли рынка. В противном случае она должна реализовывать на рынке только превосходные продукты. Иначе компания столкнется в скором будущем с трудностями сбыта.

Когда компания эффективно сочетает сокращение издержек по отдельным видам деятельности и реализует услуги отличного качества, заказчик готов заплатить больше. В этой ситуации создаются условия для максимизации прибыли в долгосрочной перспективе.

Что входит в цепочку ценностей

Цепочка добавленной стоимости представляет собой визуализацию все внутренней деятельности компании, связанной с производством товаров и услуг. Она формируется:

- из основных видов деятельности, которые напрямую влияют на конечный продукт,

- и вспомогательных действий, косвенно добавляющих ценность.

Хотя основные виды деятельности добавляют ценность непосредственно к производственному процессу, они не обязательно важнее, чем вспомогательные процедуры. В настоящее время конкурентное преимущество в основном связано с технологическими усовершенствованиями или инновациями в бизнес – моделях или процессах. С другой стороны, основные виды деятельности обычно являются источником преимуществ по затратам, где затраты могут быть легко идентифицированы для каждого вида услуг и надлежащим образом ими можно управлять.

Цели и результаты анализа

Лучшим результатом анализ цепочки ценности должно стать достижение следующих результатов:

- Определение принципиальных рыночных возможностей в краткосрочной и среднесрочной перспективе.

- Выявление причин, ограничивающих реализацию этих возможностей.

- Поиск новых стратегий для решения этих причин с целью реализации возможностей (с прицелом на максимум прибыли).

- Привлечение потребителей к сотрудничеству путем опросов, фокус групп и т.п. с целью выявления оптимальных маркетинговых стратегий.

- Создание рекомендаций по практической реализации стратегии, способствующей справедливой и объективной оценке реализуемого на рынке продукта.

Применение анализа на практике

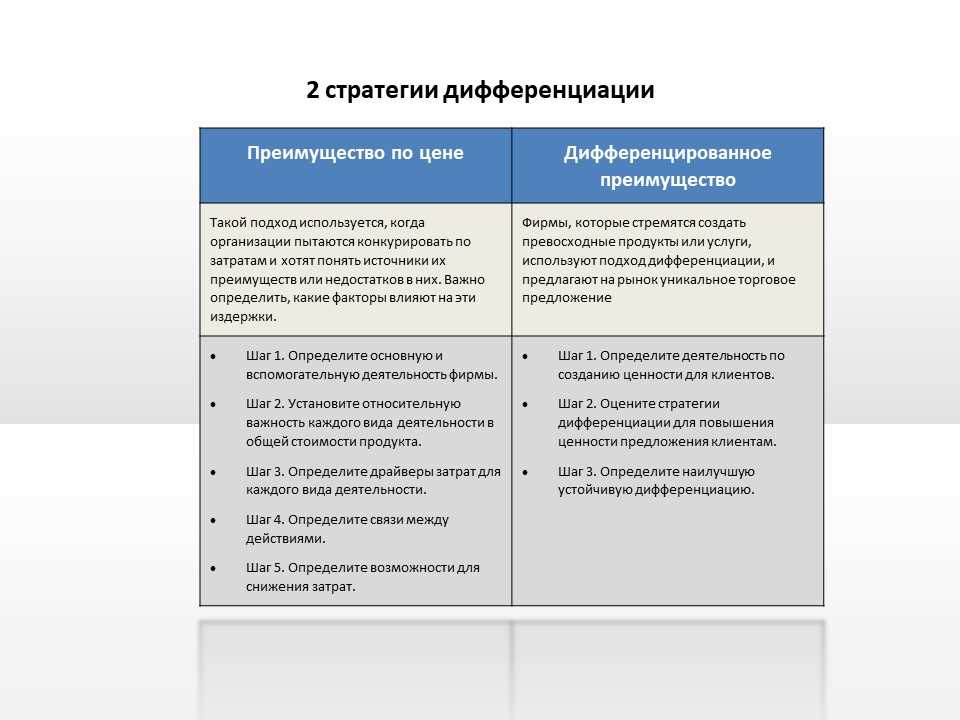

Существует два разных подхода к тому, как проводить анализ. Это зависит от того, какое конкурентное преимущество компания хочет создать (цена или уникальность). В приведенной ниже таблице перечислены все шаги, необходимые для достижения преимуществ по стоимости или дифференциации с использованием метода.

Преимущества стратегии по цене

Чтобы получить экономическое преимущество, фирма должна пройти 5 этапов анализа:

Шаг 1. Определите основную и вспомогательную деятельность фирмы

Все мероприятия (от получения и хранения материалов до маркетинга, продажи и поддержки после продажи), которые предпринимаются для производства товаров или услуг, должны быть четко идентифицированы и отделены друг от друга. Для этого требуется адекватное знание деятельности компании, поскольку формирование цепочки стоимости не происходит так же, как бюджет компания. Менеджеры, которые идентифицируют деятельность, проходя по цепочке создания стоимости, должны посмотреть, как делается та или иная работа для обеспечения ценности предложения для клиента.

Шаг 2. Установите относительную важность каждого вида деятельности в общей стоимости продукта

Общие затраты на производство товара или услуги должны быть разбиты и распределены по каждому виду деятельности. Для расчета затрат для каждого процесса используется калькуляция затрат на основе технологических процедур. В первую очередь следует решать задачи, которые являются основными источниками затрат или неэффективны (в том случае, когда они сравниваются с конкурентами).

Шаг 3. Определите драйверы затрат для каждого вида деятельности

Только понимая, какие факторы влияют на затраты, менеджеры могут сосредоточиться на их улучшении. Затраты на трудоемкую деятельность будут определяться часами работы, скоростью работы, ставкой заработной платы и т. д. Различные виды деятельности будут иметь разные источники затрат.

Шаг 4. Определите связи между действиями

Сокращение затрат в рамках одного вида деятельности может привести к дальнейшему сокращению расходов в последующих операциях. Например, меньшее количество действий в технологии оказания услуг может привести к уменьшению количества ошибок исполнителей и снижению затрат на последующее обслуживание. Поэтому выявление значимых связей между операциями приведет к лучшему пониманию того, как оптимизация затрат повлияет на всю цепочку создания стоимости. Иногда сокращение затрат в одном элементе приводит к увеличению затрат на другие виды деятельности. Этот факт надо учитывать!

Шаг 5. Определите возможности для снижения затрат

Когда компания знает о своей неэффективной деятельности и стоимости отдельных элементов, она может планировать, как их улучшить. Слишком высокие ставки заработной платы можно решать путем увеличения темпа оказания услуг, аутсорсинга или внедрения более технологичных процессов.

Преимущества стратегии дифференциации

Управление добавленной стоимостью осуществляется по-другому, когда фирма конкурирует за дифференциацию, и не делает ставку на максимально низкие цены. Это связано с тем, что источником преимуществ дифференциации является создание качественных и выделяющихся на общем фоне продуктов за счет добавления дополнительных функций и удовлетворения специфических потребностей клиентов. Это приводит к более высоким расходам и увеличению цены предложения.

Шаг 1. Определите мероприятия по созданию ценности для клиентов

После определения всей цепочки создания дополнительной стоимости руководители должны сосредоточиться на тех мероприятиях, которые в наибольшей степени способствуют созданию ценности для клиентов. Например, успех продуктов Apple в основном связан не с отличными функциями продукта (другие компании также предлагают высококачественные предложения), сколько с успешной маркетинговой деятельностью.

Шаг 2. Оцените стратегии дифференциации для повышения ценности предложения клиентам

Руководители могут использовать следующие стратегии для увеличения дифференциации продукта и его ценности для клиента:

- Добавить дополнительный сервис к конечному продукту (например, в сфере гостеприимства тариф «Все включено» или бесплатный трансфер).

- Сосредоточиться на высоком обслуживании клиентов с целью формирования их лояльности и отзывчивости на ваше предложение (к примеру, особое отношение и внимание в салонах красоты).

- Усилить постпродажное обслуживание (как вариант, предложить возможность накопления бонусных баллов для последующих покупок со скидкой).

- Предложить дополнительные услуги (в отелях можно организовать дополнительный платный сервис: СПА – салоны или анимацию).

Шаг 3. Определите наилучшую устойчивую дифференциацию

Обычно заметная дифференциация продукта и добавленная ценность будут результатом многих взаимосвязанных действий и стратегий. Лучшая их комбинация должна использоваться для достижения устойчивого дифференциального преимущества.

Что это означает для бизнеса?

Прежде всего, анализ цепочки ценности продукта предназначен для повышения прибыли за счет создания товара или услуги, которые превосходят продукты конкурентов. И клиенты готовы платить больше, чем затраченные вами средства на оказание услуги. Улучшение цепочки ради только оптимизации не должно быть конечной целью. Скорее компания должна решить, почему бизнес хочет улучшить свою добавленную ценность в контексте конкурентного преимущества. Важно ответить на главный вопрос: «Как компания хотела бы выделиться среди своих конкурентов».

Две общие стратегии получения конкурентных преимуществ заключаются, либо в низкой стоимости ресурсов, либо в специализации или дифференциация продукта.

- Стратегия низкой стоимости ресурсов фокусируется на оптимизации расходов и на том, как в компании можно снизить существующие издержки.

- Стратегия специализация или дифференциация фокусируется на комплексе маркетинговых мероприятий, способных создать заметную для клиентов уникальность.

Резюме

Анализ цепочки ценности является чрезвычайно полезным управленческим инструментом, позволяющим выявить необходимые действия для формирования такого продукта, который будет высоко ценится клиентами. Результатом этого анализа должна стать добавленная стоимость, превышающая расходы на ее создание. Ценность, за которую клиенты готовы платить больше, должна обеспечивать вам более высокую прибыль.

Польза этой модели проявляется в способности разбить производственный процесс на различные операции и процедуры. Это дает возможность сосредоточить внимание на действительно полезных мероприятиях, создающих заметную выгоду. Эффективное управление маркетинговыми программами и взаимоотношениями с клиентами повышает доход предприятия, и формирует плацдарм на будущее.